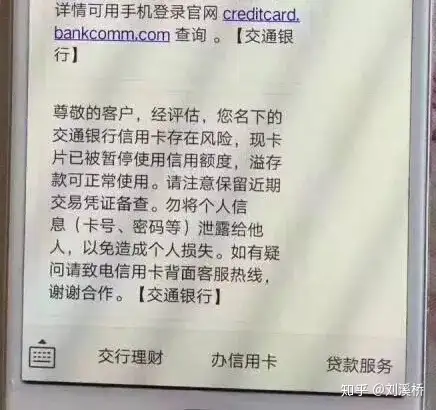

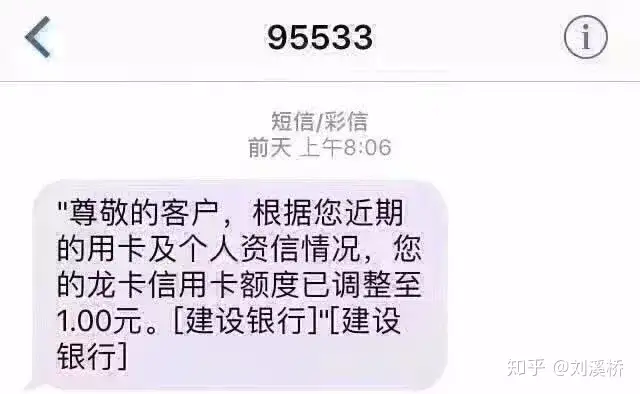

据溪桥了解,有的信用卡持卡人不管套不套信用卡里的钱,都经常会刷POS机。有时候刷完某类POS机,我们会收到下面这种提醒,如果我们不在意,在这种POS机上刷,信用卡可能就会被关黑屋,严重时甚至是会被封卡降额。

费改后费率划分为

A 标准类0.6% 例:餐饮,娱乐,酒店,黄金珠宝,百货,箱包,饮酒,鞋帽针织等

C 公益类0费率 例:公立医院,公立学校,慈善机构

对各位卡友来说,刷卡若无商户或无积分,你们懂得!(不是降额就是封卡)

套码和跳码区别

套码是套用真实营业执照商户MCC码,一般针对传统大POS机,你刷的行业跟小票上面的行业代码一样。

我们还要知道,POS机的0.6%的利润,被3大机构分享。一是POS机的销售机构,即所谓收单机构,大家手里的大鸡小鸡,都是从这里来的;二是银联,银联依靠牌照垄断,给各大行提供转账平台,并从中抽取0.065%的费用;三就是发卡的各大行了,0.45%的利润,银行还要给你提供各类羊毛、权益和免息期,所以最后下来银行这部分的利润极其微薄。

但是中国有八种交易明文规定不付佣金,或者是低费率。五种民生德政免收费:1、税款;2、医院;3、学校;4、慈善;5、水电煤。其次是三种大型交易:6、房产;7、汽车;8、批发。现在一套房子动辄几百万,如果收佣金就是几万元,售楼部不闹翻天才怪;汽车4S店利润极其低,能扣0.6%,估计所有经销商都要不干了;批发的利润率低到0.01%,一笔百万级的业务,赚到的不过几百块钱,抽完0.6%,批发商都活不下去了。

套码跳码机会把你的消费类型自动切换到低费率,甚至是零费率的机器上,比如公益类和医院类,甚至有套码机可以把你的消费转到线上支付中去。它们的存在就在于某些支付公司利润微薄,必须通过这种在后台篡改你的消费类型,才能实现收益,可以说这条线上谁都不好做。

虽然支付公司获益了,但是银行的收益必然受损。银行无法杜绝套码跳码机的存在,但是银行内部会对你的亏损额进行监控,当你的亏损额达到一定程度,银行必然会找一个借口封你的卡,而且你根本没有申述的机会。

最后提醒大家,信用卡还是有很多需要注意的知识,以上均为财商思维信用卡试听课程,对于信用卡办卡提额,征信修复,金融中介有专门的系统课程学习!欢迎大家到来。

成都pos机办理热线:18127011016 粤公网安备 44031102000566号

粤公网安备 44031102000566号

扫一扫 手机访问

售前咨询专员

售前咨询专员